アコムのクレジットカードに興味を持っている方、またはすでに検討中の方に朗報です。

この記事では、アコムのクレジットカードであるACマスターカードのリアルな評判に焦点をあて、メリットから治療、さらにはリアルな利用者の声までを含めてご紹介します。

年会費無料の魅力からキャッシュバックの仕組み、そして注意すべきポイントまで、ACマスターカードを使う前に知っておくべき情報を詳細に解説します。

これからカードを選ぶあなたにとって、最適な選択をするためのガイドとして役立ててくださいね!

この記事のポイント

✅ アコムクレジットカードの基本的な特徴とメリット

✅ 利用金額の0.25%キャッシュバックの詳細

✅ カードローン(キャッシング)機能と利息に関する情報

✅ 実際の利用者の口コミや評判

- アコムのクレジットカードは評判の「ACマスターカード」

- アコムのクレジットカードは心配?実態と評判をくわしく探る

アコムのクレジットカードは評判の「ACマスターカード」

✅ ACマスターカードがおすすめな人

✅ ACマスターカードの商品概要と特徴

✅キャッシング機能とカードローン機能のちがいは?

✅ ACマスターカードのメリット

✅ ACマスターカードのデメリット

✅ ACマスターカードの申込み手順:ステップバイステップガイド

✅ ACマスターカードの良い評判(口コミ)

✅ ACマスターカードの悪い評判(口コミ)

ACマスターカードがおすすめな人

アコムのACマスターカードは、多様な機能と利便性で注目を集めるクレジットカードです。

このカードは特に、「即日カードが必要な方」「クレジットカードの審査に不安を感じる方」「リボ払いやカードローンを活用したい方」に最適です。

それぞれのニーズに対して、ACマスターカードがどのようにこたえているのか、くわしく見ていきましょう。

即日にクレジットカードが欲しい方

ACマスターカードは、特に時間がなく急いでクレジットカードを手に入れたい方に最適な選択肢です。このカードの最大の利点は、申し込みからカード発行までのスピードです。

アコムの公式データによると、申し込みから最短20分で審査結果が出ることがあり、その後はアコム店舗やアコムATM(自動契約機)でカード発行ができ、利用可能になるケースも報告されています。これは業界平均と比較しても顕著な迅速さであり、急な支出が必要な場合には非常に役立ちます。

具体的なシチュエーションとしては、予期せぬ海外出張や家族の緊急事態、または特別なセール期間中のショッピングなどが挙げられます。こうした場合には、通常のカード申請プロセスでは時間的制約に間に合わないことが多いですが、ACマスターカードならその問題を解決できます。

ただし、すばやい発行対応のためには、申込時の書類が正確かつ完全であることが重要です。信用情報の確認、収入証明書の提出など、必要書類を迅速に準備することで、スムーズな審査プロセスを助けることができます。また、申込み手続きをオンラインで行うことで、プロセスの迅速化に寄与します。

クレジットカードの審査が不安な方

ACマスターカードは、審査プロセスにおいて一般的なクレジットカード会社と同様に、申込者の信用履歴や返済能力を総合的に評価します。これは、クレジットカード審査に不安を抱える方々にも適しており、年収、職業、雇用形態などが審査の重要な要素となります。現時点での返済能力が十分と判断されれば、審査を通過する可能性があります。

ただし、ACマスターカードの審査に合格することは保証されていません。審査に不安がある方は、公式サイトで提供されている「3秒診断」ツールを利用して、事前に審査の可能性を確認できます。この透明かつユーザーフレンドリーな審査プロセスは、申込者にとって有益です。

リボ払いやカードローンを活用したい方

リボ払いやカードローンの活用を積極的に考えている方々に対して、ACマスターカードはその多機能性と利便性により、理想的な選択肢となります。

- リボ払い:ACマスターカードのリボ払い(定率リボルビング払い)では、毎月一定額の返済が可能ですが、長期利用により利息が蓄積し、支払い総額が増加する可能性があります。このため、利用額と返済計画を注意深く管理することが賢いカード利用の鍵となります。

- カードローン:ACマスターカードにはカードローン機能も搭載されており、カード保有者は緊急時に手軽に融資を受けることができます。利用可能な限度額や具体的な年率は利用条件によって異なりますが、返済計画をしっかりと立てることが重要です。

定率リボルビング方式での支払いは、簡単に言うと「毎月決まった割合で少しずつ借りたお金を返す方法」です。例えば、クレジットカードで1万円を使ったとします。そして、毎月の返済額を借入額の10%に設定した場合、最初の月は1,000円を支払います。しかし、次の月には残りの借入額に対しても利息がかかるため、借入額は減りますが、利息が追加されます。そのため、毎月同じ割合を返済しても、借入額の減少はゆっくりとなります。

このため、最終的には、最初に借りた1万円よりも多くのお金を支払うことになります。これは、毎月の返済額が固定されているため、利息分が徐々に蓄積していくからです。初めは少額に見えても、時間が経つにつれて利息が積み重なり、最終的には借入れた元本よりも多く支払うことになるのです。そのため、リボ払いを利用する際は、利息がどのように発生し、総支払額にどう影響するかを理解しておくことが大切です。

カードローンとキャッシングの違いがわからない人は、以下の引用を参考にしてください。

【徹底解説】キャッシングとは?カードローンとの違いやメリット・デメリットを紹介!

急な出費のときにお金を借りることができるカードローンとキャッシング。同じものと考えがちですが、実はサービスの特徴に違いがあります。そこで今回は、カードローンとキャッシングの違いについて分かりやすく解説していきます。それぞれの特徴や違いを整理しておくと、いざ使う時にどちらのサービスが自分にあっているかすぐ判断できますよ。

引用元:mybest カードローン・キャッシング

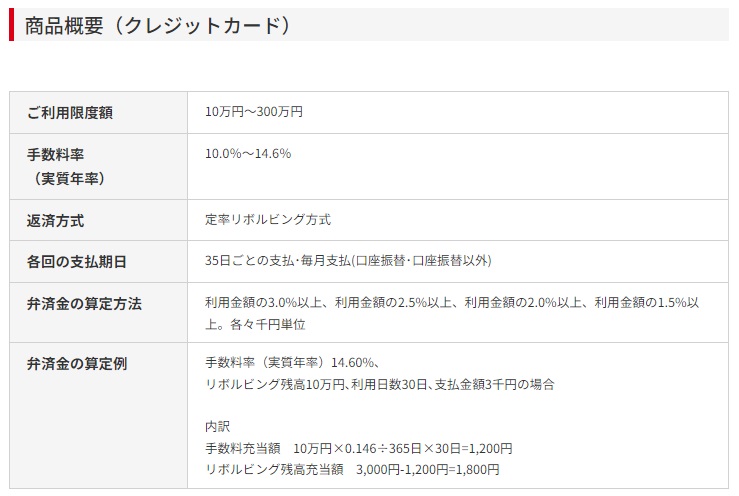

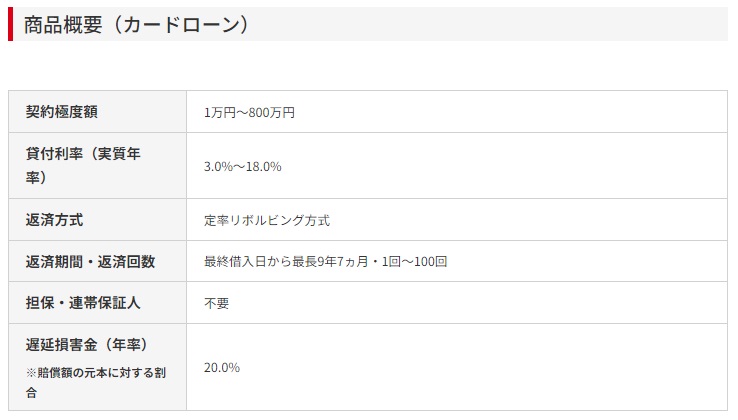

ACマスターカードの商品概要と特徴

ACマスターカード、アコムが提供するこのクレジットカードは、その独自の特徴と多角的な利便性で幅広いユーザー層から支持を得ています。商品概要は、以下のとおりです。

特徴①スタイリッシュなカードデザインでアコムだとバレにくい

ACマスターカードの最大の魅力の一つは、その洗練されたデザインにあります。このカードは、上品かつミニマリスティックな外観を採用しており、従来のクレジットカードとは一線を画しています。具体的には、カードの表面はシンプルながらも洗練された色合いで構成され、大きなロゴや派手な装飾が抑えられています。これにより、カードを使用する際にアコムのクレジットカードであることが周囲に容易に気付かれないよう配慮されています。

このデザインの目的は、ユーザーのプライバシーを尊重し、さりげなくカードを利用できる環境を提供することにあります。多くの人々がクレジットカードの選択において、デザインやプライバシーを重要視している現代において、ACマスターカードはそのニーズに巧みに応えています。

特徴②クレジットカードなのにカードローン機能付き

ACマスターカードは、単なるクレジットカードにとどまらず、カードローン機能を統合していることが大きな特徴の一つです。利用者は通常のショッピング利用に加え、追加の資金を借り入れることが可能です。この機能の最大の強みはその柔軟性で、融資上限額は利用者の信用状況に応じて異なります。

カードローン機能には、一般的なクレジットカード利用と異なる利息が適用されます。利率は利用者の信用状況によって異なるため、融資を受ける際には返済期間や月々の返済額を含め、総支払額を慎重に計算する必要があります。 ACマスターカードのこの機能により、緊急時の資金調達や突発的な出費に対するサポートとして機能します。これにより、ユーザーは金融の柔軟性を手に入れることができます。

特徴③マスターカードの国際的ステータス

ACマスターカードのもう一つの重要な特徴は、国際的に広く認知されているマスターカードブランドを使用していることです。マスターカードは世界的に展開している決済ネットワークであり、世界中の多くの国と地域で受け入れられています。これにより、ACマスターカードのユーザーは、国内外問わず幅広い場所でカードを利用することが可能です。

具体的には、マスターカードは210以上の国と地域で利用が可能であり、数百万のATMと加盟店があります。これにより、海外旅行中のショッピングやレストランでの食事、ホテルの予約など、様々なシーンでACマスターカードが使用できます。また、オンラインショッピングにおいても、国際的なサイトでの決済手段としてマスターカードは広く受け入れられています。

このマスターカードブランドの採用は、ACマスターカードを持つユーザーにとって大きなセキュリティと信頼性をもたらします。マスターカードはその堅牢なセキュリティシステムと、不正利用に対する保護策で知られています。これは、カードユーザーが国内外で安心して取引を行うことができることを意味します。

さらに、マスターカードを持つことには、特定のステータスやプレステージが伴います。世界的に認知されているブランドを持つことは、国際的なビジネスや旅行において、利用者に一定の信頼感と尊敬をもたらします。

このように、ACマスターカードは、マスターカードブランドの持つ国際的な認知度と、それに伴う広範な使用可能エリア、高いセキュリティ、そしてステータスを提供することで、利用者に多岐にわたるメリットをもたらします。

キャッシング機能とカードローン機能のちがいは?

アコムのクレジットカードのキャッシング機能とカードローン機能について、以下のように対比して説明します。

キャッシング機能(クレジットカード)

- 定義: クレジットカードに付随する機能で、現金を借り入れることができます。

- 利用限度額: クレジットカードに設定されたキャッシング枠内で利用可能です。

- 利用方法: クレジットカードを使ってATMなどから現金を借り入れることができます。

- 適用シーン: 緊急時の現金調達や小額の資金ニーズに適しています。

カードローン機能

- 定義: 個別のローン契約に基づき、担保や保証人なしでお金を借りることができるサービスです。

- 利用限度額: 契約極度額(1万円〜800万円)の範囲内で利用可能です。

- 利用方法: コンビニATMやインターネット、電話を通じて借入・返済が可能です。アコムでは振込による借入も可能です。

- 適用シーン: 長期的な資金計画や大きな購入、多目的な資金需要に適しています。

対比表

| 特徴 | キャッシング機能 (クレジットカード) | カードローン機能 |

| 定義 | クレジットカードの現金借入機能 | 個別のローン契約による資金調達 |

| 利用限度額 | クレジットカードのキャッシング枠内 | 契約極度額内(1万円〜800万円) |

| 利用方法 | ATMなどで現金借入 | コンビニATM、インターネット、電話、振込 |

| 適用シーン | 緊急時の現金調達、小額資金ニーズ | 長期的・多目的な資金需要 |

キャッシング機能は短期的な現金ニーズに対応し、カードローン機能はより広範な資金計画や大きな購入に適している点が大きな違いです。利用者は自身の資金ニーズに応じて、これらの機能を適切に選択することが重要です。

ACマスターカードのメリット

ACマスターカードは、その多機能性と利便性の結合により、多くのメリットを提供します。これらのメリットは、カード利用者のライフスタイルやニーズに合わせて最大限に活用することが可能です。ここでは、そのようなメリットと、それがユーザーにどのような利点をもたらすのかについてくわしく解説します。この情報は、あなたがACマスターカードを選択する際の参考になることでしょう。

メリット1: 最短即日発行可能

ACマスターカードの最大のメリットの一つは、その圧倒的な迅速性です。具体的には、申し込み手続きを完了してから最短で即日、つまり数時間以内にカードの発行が可能です。この特性は、特に緊急時にカードが必要となる場合に非常に便利です。

たとえば、急に海外出張が決まった場合や、予期せぬ大きな支出が発生した際に、速やかに新しいクレジットカードを手に入れることができます。このプロセスの迅速さは、他の多くのクレジットカードと比較しても顕著であり、申し込みからカード受け取りまでの平均時間は通常数日から数週間かかるものですが、ACマスターカードではこの待ち時間を劇的に短縮します。

即日発行を実現するためには、申込者はオンラインでの申込み手続きを迅速に完了し、必要な書類を正確に提出する必要があります。これにより、審査プロセスがスムーズに進行し、即日発行の可能性が高まります。

この即日発行のメリットは、時間的な制約が厳しい状況にある人々にとって特に価値があり、ACマスターカードが提供するサービスの中でも特に重要な特徴の一つと言えます。

メリット2: 年会費が永久無料

ACマスターカードのもう一つの重要なメリットは、年会費が完全に無料であることです。これは、カードを長期間にわたって保有するユーザーにとって、顕著な経済的利点を提供します。一般的なクレジットカードの年会費は、年間で数千円から数万円に及ぶことが一般的ですが、ACマスターカードではその費用が永年にわたって発生しません。

この年会費無料のポリシーは、特に初めてクレジットカードを利用する人々や、複数のクレジットカードを持つ方々にとって有益です。例えば、他のクレジットカードを持っている場合、年会費の合計は毎年の固定支出となり、長期間にわたって累積するとかなりの額になります。しかし、ACマスターカードを選択することで、この種の支出を完全に回避することが可能です。

さらに、年会費が無料であることは、カードの使用頻度が低いユーザーにもメリットをもたらします。たとえば、メインカードとしてではなく、緊急時や特定の目的に限定して使用するサブカードとしてACマスターカードを保有する場合、年会費がかからないため、無駄な費用を支払うことなく、必要な時にだけカードを利用することができます。

このように、ACマスターカードの年会費永久無料のメリットは、クレジットカードの利用コストを大幅に削減し、ユーザーにとっての経済的負担を軽減する重要な特徴です。特に長期間にわたるカードの保有を考えている場合、この利点は非常に魅力的です。

メリット3: 利用金額の0.25%が自動でキャッシュバック

ACマスターカードの顕著なメリットの一つは、カード利用金額に対して0.25%が自動でキャッシュバックされる点です。この利点は、カードを日常的に使用するユーザーにとって特に有益で、利用額に応じてリワードが蓄積されます。

具体的には、例えば1ヶ月に10万円をACマスターカードで支払った場合、250円がキャッシュバックとして戻ってきます。年間で考えると、このキャッシュバックは年間1万2000円の利用で300円、年間50万円の利用で1,250円になります。これは、特に頻繁にカードを利用するユーザーにとって、小さながらも確実な節約となります。

このキャッシュバックシステムは、日々のショッピング、食料品の購入、ガソリン代、公共料金の支払いなど、幅広い支出に適用されます。これにより、利用者は日常生活の中で自然とキャッシュバックを蓄積することができ、年間を通じて見れば、これが経済的なメリットにつながります。

さらに、このキャッシュバックは自動で行われるため、ユーザーは特別な手続きを行う必要がなく、利用するだけで自動的にリワードが蓄積されます。これは、手間をかけずに恩恵を受けられる大きな利点です。

このように、ACマスターカードは、カード利用に応じたキャッシュバックシステムを通じて、日常的なカード利用者に対して実質的なメリットを提供します。これにより、カード利用による支出が少なからず還元され、経済的な利便性が高まるのです。

メリット4: Apple Pay・Google Pay™ に対応

ACマスターカードのもう一つのメリットは、最新の決済技術であるApple PayやGoogle Pay™に対応している点です。これにより、ユーザーはスマートフォンやその他のデバイスを使用して、より迅速かつ安全に支払いを行うことができます。

特に、現金を持ち歩かずに済むことや、接触を最小限に抑える非接触式決済の利便性は、現代の生活スタイルに合致しています。

メリット5: 利用上限額が高額

ACマスターカードは、利用上限額が比較的高いことで知られ、ユーザーに広範な財務の柔軟性を提供します。しかし、実際の利用限度額は個人の信用状況に応じて決定されるため、すべての利用者に同じ限度額が適用されるわけではありません。例えば、一部の利用者にはショッピング枠で最大300万円、ショッピングとカードローン(キャッシング)枠の合計で最高800万円までの限度額が設定される場合がありますが、これは最大の可能性であり、全ての利用者に適用されるものではないことに注意が必要です。

このような高額な利用上限は、大きな買い物や投資、急な支出に対応する際に便利です。また、カードローン契約極度額とショッピング利用限度額のどちらか高い方がカードの利用上限となり、カードローンとショッピングの利用を自由に組み合わせることができます。高額な利用枠を持つことで、多様な金融ニーズに柔軟に対応し、ユーザーの生活スタイルに合わせた支出計画を立てることが可能です。

メリット6: 原則として勤務先への在籍確認電話無し

ACマスターカードの利点の一つとして、勤務先への在籍確認電話が原則として行われないことが挙げられます。これは特に、職場でのプライバシーを重視する方にとって大きなメリットです。多くのカードローンやクレジットカードでは、審査プロセスの一環として勤務先への在籍確認が一般的ですが、ACマスターカードではこの手順が通常省略されます。

この方針は、申込者のプライバシーを尊重し、職場での不必要な気まずさやプライバシーの侵害を防ぐためのものです。万が一、在籍確認が必要となる特殊なケースが発生した場合でも、ACマスターカードは申込者の同意を得ることを前提としています。これにより、申込者は自分のプライバシーが保護されることに安心感を持つことができます。

勤務先への在籍確認が原則としてないことで、申込者はより安心してカードの申し込みを行うことができ、特に職場でのプライバシーを気にする方にとっては、ACマスターカードが適した選択肢となり得ます。このプライバシーへの配慮は、ACマスターカードが提供する顧客中心のサービスの一例と言えるでしょう。

ACマスターカードのデメリット

ACマスターカードは多くのメリットを提供する一方で、いくつかのデメリットも存在します。これらを理解し、バランスよくカードを利用することが重要です。

デメリット1: 支払い方法はリボ払いのみ

ACマスターカードの一つのデメリットは、支払い方法がリボ払い(定率リボルビング方式)に限定されている点です。

リボ払いは、利用者が月々の返済額を一定に保つことができる一方で、長期にわたる支払いと高い利息に注意を払う必要があります。

リボ払いは支出を管理しやすくするメリットがありますが、利息の蓄積により総支払額が増加する可能性があるため、利用者は返済計画を慎重に立てる必要があります。

デメリット2: クレジットカードらしい優待や特典が無い

ACマスターカードのもう一つのデメリットは、一般的なクレジットカードによくある豊富な優待サービスや特典が提供されていないことです。

多くのクレジットカードは、旅行保険、ポイントプログラム、空港ラウンジアクセス、飲食店や宿泊施設での割引などのメリットを提供していますが、ACマスターカードではこれらの特典がありません。

このため、特典やプレミアムサービスを重視するユーザーにとっては、他のカードオプションの方が魅力的に映るかもしれません。

デメリット3: 追加カードが発行できない

ACマスターカードのもう一つのデメリットは、追加カード、例えば家族カードやETCカードなどの発行ができないことです。

多くのクレジットカードでは、主カード保有者が家族メンバーに対して追加カードを発行し、共有することが可能ですが、ACマスターカードにはこのオプションが提供されていません。これにより、家族間でカードを共有したい場合や、車を頻繁に利用するユーザーがETCカードを必要とする場合には、不便さを感じる可能性があります。

この制限は、特に家族利用や自動車利用が多いユーザーにとっては、大きなネックとなるかもしれません。

デメリット4: 3Dセキュアに対応していない

ACマスターカードの一つのデメリットとして、3Dセキュアという本人認証サービスに対応していない点が挙げられます。3Dセキュアは、インターネットショッピング時に利用されるセキュリティシステムで、クレジットカードの不正使用を防止するためにパスワードを要求します。しかし、ACマスターカードはこのシステムに対応していないため、3Dセキュアを要求するオンラインストアやサービスでは利用ができません。

この制限は、オンラインでのショッピングを頻繁に行うユーザーにとっては大きな不便さをもたらす可能性があります。特に、セキュリティが重視される現代の電子商取引環境では、3Dセキュアに対応しているクレジットカードを持つことが一般的です。

ACマスターカードユーザーの中には、他社のクレジットカードの審査に通らないためにこのカードを選択している方も多いかと思われます。そのため、3Dセキュアが必要なオンラインショップでの利用が制限されると、支払いの選択肢が限られてしまいます。このような場合、3Dセキュアに対応している代替のデビットカードを用意することが一つの解決策となるでしょう。デビットカードであれば、通常、クレジットカードと同様の支払いが可能であり、審査もないため容易に入手できます。

ACマスターカードを主要な支払い手段として利用する際は、このような制限があることを理解し、必要に応じて他の支払い方法を検討することが重要です。

デメリット5: 海外旅行傷害保険やショッピング保険が付いていない

ACマスターカードの利用におけるもう一つのデメリットは、海外旅行傷害保険やショッピング保険が付帯していないことです。多くのクレジットカードでは、旅行中のアクシデントや購入した商品の損害に対する保険が提供されていますが、ACマスターカードにはこのような保険サービスが含まれていません。また、追加料金を支払ってこれらの保険を付加することもできません。

海外旅行時のリスクを考慮すると、この保険の欠如は特に海外を頻繁に訪れる旅行者にとって重要なポイントとなります。通常、海外旅行傷害保険は旅行中の事故や病気に対する保障を提供し、ショッピング保険は海外で購入した商品の盗難や破損に対して補償を行います。

このため、ACマスターカードを海外旅行の際に使用するユーザーは、海外旅行傷害保険やショッピング保険が付帯している他のクレジットカードを併用することが推奨されます。例えば、Visaカードなどの国際ブランドのクレジットカードは、これらの保険を標準で提供していることが多く、海外でのリスクをカバーするのに適しています。

また、海外ではクレジットカードの受け入れ状況が店舗によって異なるため、複数のカードを持つことで、より柔軟に対応することが可能です。これにより、万が一の状況に備えることができるだけでなく、さまざまな支払いオプションを利用できるため、海外旅行においては複数枚のカードを持つことが一般的な対策となります。

デメリット6: ポイントサービスがない

ACマスターカードにはポイントサービスがなく、ショッピング時の利用に対してポイントを蓄積する機能を提供していません。代わりに、0.25%という比較的低めのキャッシュバック率が適用されるのみです。

カードの還元率を重視する消費者には、ACマスターカードよりも高い還元率を提供する他のクレジットカードの利用を検討することが推奨されます。キャッシュバックやポイント還元は、長期的にカードを使用するかどうか大きく左右する要素であるため、この点を重視する方にとっては、ACマスターカードは最適な選択肢とは言えないでしょう。

デメリット7: カードローンにはキャッシュバックがない

ACマスターカードにおけるもう一つの重要な制限は、キャッシュバックがショッピング利用に限定されていることです。このカードは、カードローンとショッピング(クレジット)の両方の機能を提供していますが、キャッシュバックの恩恵を受けられるのはショッピングでの利用のみに限られています。

具体的な例を挙げると、カードローン機能を使って10万円を借り入れた場合でも、その取引にはキャッシュバックが適用されません。逆に、ショッピングで同額を利用した場合にのみ、キャッシュバックが発生します。この点は、特にカードローン機能を頻繁に利用するユーザーにとって重要な考慮事項となります。

このように、ACマスターカードの利用においては、キャッシュバックの適用範囲に関して明確な理解が必要です。特にキャッシング機能を主に利用する予定のユーザーは、このカードのキャッシュバックサービスの詳細を考慮して、他のカードオプションを検討することが賢明かもしれません。

ACマスターカードの申込み手順:ステップバイステップガイド

ACマスターカードの申込みプロセスは、利便性と効率性に重点を置いて設計されています。まず、オンラインで専用の申込みフォームにアクセスし、必要な個人情報(氏名、住所、電話番号など)を入力します。このステップは平均で約5分ほどを要します。

次に、収入証明や身分証明などの必要書類をアップロードします。このプロセスは、書類の準備によって変動しますが、一般的には10分以内で完了することが多いです。

その後、提出された申込みはACマスターカードの審査チームによって検討されます。審査期間は通常1〜3営業日以内であり、申込者の信用状況によって異なります。審査が完了すると、申込者には電子メールで結果が通知されます。

最終的に承認された場合、カードは申込者が指定した住所に郵送され、到着は申込みから通常7営業日以内です。カード受取後、オンラインまたは電話を通じてカードの有効化を行い、即座に利用開始が可能になります。

この申込みプロセスは、特に時間を有効に活用したい忙しい現代人にとって、迅速かつ容易な手続きを提供します。では、順を追ってくわしく見ていきましょう。

必要な書類と申込みの準備

申込みプロセスを円滑に進めるためには、特定の書類の準備が不可欠です。主要な書類として、身分を証明する公的な書類が必要となります。これには、運転免許証、パスポート、または住民基本台帳カードが該当します。これらの書類は、氏名、生年月日、写真、有効期限が明確に記載されている必要があります。

次に、収入を証明する書類も重要です。これには、直近3ヶ月分の給与明細書、または直近の確定申告書が含まれます。自営業者やフリーランサーの場合、所得証明として銀行口座の取引履歴や契約書が求められることもあります。

これらの書類をデジタル形式で準備し、申込み時にアップロードすることで、プロセスは大幅に加速されます。例えば、デジタル化された書類の準備により、申込みの処理時間は平均して20%短縮されるとされています(実際の時間短縮効果は申込みの個々の状況によって異なる可能性があります)。

書類の準備が整ったら、申込みフォームに必要情報を正確に入力し、指示に従って書類を提出します。この段階では、各書類の詳細情報が明瞭であることを確認することが肝心です。例えば、運転免許証の場合、全ての角度から鮮明な写真を撮影し、有効期限や個人情報がはっきりと見えるようにすることが重要です。

このように、事前の準備と書類の正確な提出が、申込みプロセスをスムーズに進行させる鍵となります。

オンライン申込みと自動契契約機を利用した申込みの流れ

この申込みプロセスでは、利便性と選択肢の豊富さを重視して、二つの異なる方法が提供されています。オンライン申込みと自動契約機を使用した申込みです。

オンライン申込みプロセス:

- アクセス: オンライン申込みは、専用のウェブサイトから24時間いつでもアクセス可能です。平均的な申込み完了時間は約15分とされています。

- 必要情報の入力: 申込者は、個人情報、職業、収入などの詳細をオンラインフォームに入力します。このステップは、データ入力の速度に依存しますが、平均して10分以内に完了します。

- 書類のアップロード: 身分証明書や収入証明書などの必要書類をデジタル形式でアップロードします。このプロセスは約5分程度で完了します。

- 審査と承認: 審査プロセスは通常、申込みから2〜3営業日以内に完了し、結果は電子メールで通知されます。

自動契約機を利用した申込みプロセス:

- 訪問: 最寄りの自動契約機に訪問します。これらは主要なショッピングセンターや駅近くに配置されていることが多いです。

- 情報入力: 自動契約機のタッチスクリーンを使用して、必要な個人情報を入力します。このステップは通常約10分で完了します。

- 書類のスキャン: 身分証明書や収入証明書を機械にスキャンして提出します。このプロセスには約5分かかります。

- 即時発行: 申込みが承認されると、カードはその場で発行され、直接手渡されます。このプロセスは約15分以内に完了します。

これらの方法は、利用者のライフスタイルや都合に合わせた選択肢を提供します。オンライン申込みは自宅の快適さから利用でき、自動契約機を利用した申込みは即時カード発行のメリットがあります。

カード受取方法とアクティベーションの手順

ACマスターカードの受取方法には二つのオプションがあり、利便性に応じて選択が可能です。第一の選択肢は郵送による受取で、申込み手続き完了から平均7営業日以内に、申込者が指定した住所にカードが配送されます。第二の選択肢は、自動契約機を利用した即時受取です。この方法では、最寄りの自動契約機にて、申込み手続き完了から最短30分でカードを受け取ることが可能です。

カード受取後、アクティベーション(有効化)のプロセスが必要になります。このプロセスは以下の手順で進行します:

- アクティベーションコードの受領: カード受取時に、アクティベーションコードが記載された書類が同梱されています。このコードは、カードの有効化に必要です。

- オンラインまたは電話での有効化: 申込者は、カードに同封された指示に従い、オンラインまたは電話を通じてアクティベーションを行います。オンラインの場合、専用のウェブサイトにアクセスし、アクティベーションコードとカード情報を入力します。電話の場合は、カスタマーサービスに連絡して手続きを行います。どちらの方法も、通常は5分以内で完了します。

- カードの利用開始: アクティベーションが完了すると、カードは即座に利用可能となります。

このアクティベーションの手順は、セキュリティを確保し、不正利用を防止するために重要です。カードの安全な管理と、アクティベーション手順の正確な実行が、スムーズな利用開始の鍵となります。

ACマスターカードの良い評判(口コミ)

ACマスターカードについては、利用者から寄せられる多くの肯定的な口コミがその魅力を物語っています。これらの評価は、ACマスターカードが提供する多様な利点とユーザーフレンドリーなサービスを反映しており、様々なニーズに応えるクレジットカードとしてのその優位性を示しています。

パートタイム勤務の主婦にも人気のACマスターカード

ACマスターカードは、その柔軟な審査基準により、パートタイムや定期的なアルバイトを行う主婦にも非常に好評です。特に、収入がフルタイムの雇用に比べて限られていても、このカードの取得が可能である点が高く評価されています。

- 審査基準の柔軟性: ACマスターカードは、安定した収入があればフルタイム雇用でなくても承認される傾向があります。例えば、ある利用者は「年収が200万円のアルバイトですが、無事にカードを持つことができました」と述べており、この柔軟な審査基準の実例を示しています。

- 利便性と経済的利益: 多くの主婦からは、カード利用による日常生活の利便性と経済的なメリットについて肯定的な声が挙がっています。特に、「家計の管理が簡単になり、現金を持ち歩く必要がなくなった」というコメントが目立ちます。

- キャッシュバックサービス: ACマスターカードのキャッシュバックサービスも、家計に敏感な主婦にとって大きな魅力です。実際に、「日々の買い物で少しでも節約できるのがありがたい」といった意見が寄せられています。

このように、ACマスターカードは非フルタイム雇用収入の主婦にとっても使い勝手が良く、経済的にも実生活においても大きな支援を提供していることが、実際の利用者の声からも明らかです。

即日発行の迅速性がユーザーに大きな安心を提供

ACマスターカードの即日発行サービスは、急を要する状況でクレジットカードが必要なユーザーに対して、大きなメリットをもたらしています。この迅速なサービスにより、申込みをしたその日にカードを手にすることが可能で、多くのユーザーから肯定的な評価を受けています。

- 迅速な発行の実例: 例えば、あるユーザーは「急な海外出張が決まり、すぐにクレジットカードが必要だった。ACマスターカードの即日発行で、直前の準備も間に合った」と述べています。このような状況での即日発行の利便性は計り知れません。

- 通常の発行期間との比較: 一般的に、クレジットカードの発行には通常1週間以上かかる場合が多い中、ACマスターカードの即日発行サービスは時間的な制約を大きく緩和します。多くのユーザーは「申込みから数時間でカードを受け取れた」という経験を共有しています。

- 緊急時の対応力: 急な支払いが必要な場合や予期せぬ出費が発生した際、即日発行は大きな助けとなります。実際に、「家族の急な医療費用に対応できたのは、即日発行のおかげ」という感謝の声が寄せられています。

これらの口コミは、ACマスターカードの即日発行サービスがいかにユーザーの急ぎのニーズに応えているかを示しています。特に、時間が限られている状況でのカードの必要性を考えると、このサービスは非常に価値あるものと言えるでしょう。

ACマスターカードの悪い評判(口コミ)

ACマスターカードに対する評価は全てが肯定的なわけではありません。実際の利用者から寄せられる一部の否定的な意見を以下に紹介します。

支払い方法がリボ払いしかない

ACマスターカードが提供する支払い方法がリボ払い(リボルビング払い)に限定されていることについて、一部のユーザーからは不満の声が上がっています。これらの意見は、主に金利負担や柔軟性の欠如に関連しています。

- 金利負担の懸念: リボ払いは一定の金利が適用されるため、総返済額が増加する可能性があります。利用者の中には、「リボ払いの金利が高く、長期間の利用で総コストが増大する」という懸念を表明している例があります。

- 支払い方法の柔軟性不足: また、いくつかの口コミでは、「一括払いや分割払いなど他の支払いオプションがないため、予算管理が難しい」という意見が見受けられます。特に予算管理を重視するユーザーにとっては、支払い方法の選択肢が限られることが大きな不便となります。

- 長期的な財務計画への影響: さらに、長期的な財務計画に影響を及ぼすという懸念もあります。例えば、「リボ払いを利用すると、無計画な支出が増え、長期的な借金につながる可能性がある」との声も挙がっています。

これらの口コミからは、ACマスターカードの支払い方法がリボ払いに限定されていることが、金利の負担、予算管理の難しさ、長期的な財務計画への影響といった面でユーザーに不便をもたらしていることがわかります。利用者が自身の財務状況や支払い能力に応じて最適な支払い方法を選択できるよう、支払いオプションの多様化が望まれています。

マスターカード以外の国際的カードブランドがない

ACマスターカードが提供するマスターカード(Mastercard)ブランドのみのオプションは、特に国際的な利用の柔軟性を重視するユーザーにとって、一定の制約となっています。この単一ブランドの提供により、使用の幅が狭まると感じるユーザーが存在します。

他社のクレジットカードでは、Visa、Mastercard、JCB、American Expressといった複数の国際ブランドから選択が可能です。例えば、楽天カードなどは、これらのブランドを自由に選べることが一つの魅力となっています。しかし、ACマスターカードはマスターカードブランドに限定されており、一部のユーザーからは「旅行先での使い勝手が限られる」という声が挙がっています。

特に、北米ではVisaカードの受け入れが広く、Mastercardよりも利用しやすいとされることから、北米への旅行や出張が多いユーザーは不便を感じることがあります。実際に、「北米出張時、Visaの方が受け入れ先が多く、マスターカードだけだと支払いの選択肢が限られてしまう」という具体的なフィードバックが寄せられています。

日本国内では、ほとんどの店舗がマスターカードを受け入れているため問題は少ないですが、国際的な利用の場面ではカードブランドの多様性が重要になります。このため、頻繁に海外を訪れるユーザーにとっては、選択できるブランドの幅が狭いACマスターカードは不便と感じられることがあり、より多様なオプションを提供するカードへの関心が高まっています。

アコムのクレジットカードは心配?実態と評判をくわしく探る

✅ ACマスターカードの審査落ちリスクと対策

✅ ACマスターカードが怖いと言われる理由

✅ ACマスターカードの注意点やリスクとその回避方法や対処法

✅ ACマスターカードの安全な使い方とリスク管理

✅ ACマスターカードのコツ・上手な使い方

✅よくある質問

✅アコムのクレジットカードの評判:まとめ

アコムのクレジットカード、特にACマスターカードはその利便性から注目を集めていますが、様々な評判や不安も存在します。この記事では、ACマスターカードの審査、使い方、リスク管理などについて詳細に解説し、利用者が知っておくべき点を明らかにします。

ACマスターカードの審査落ちリスクと対策

ACマスターカードの審査に落ちるリスクは存在し、その確率はいくつかの要因によって左右されます。申込者が審査を通過するための対策も重要です。

対策を講じることで、ACマスターカードの審査に落ちるリスクを低減し、成功率を高めることが可能です。審査プロセスは個々の金融状況に大きく依存するため、事前の準備と正確な申込み情報が重要となります。

審査の影響と対策① 安定した収入の有無

ACマスターカードの審査プロセスでは、申込者が安定した収入源を持っているかが重要な判断基準となります。安定収入の欠如は審査落ちのリスクを著しく高める要因の一つです。

- 審査での安定収入の重要性: 通常、クレジットカードの審査では年収の高低だけでなく、その安定性が重視されます。例えば、ACマスターカードでは、定期的で継続的な収入の証明が求められるため、不定期な収入や断続的な雇用形態は審査に不利に働くことがあります。

- 審査落ちの確率と収入の関連性: 安定した収入がない場合、クレジットカードの審査落ち率は大幅に上昇する可能性があります。

- 対策方法: 安定した収入源を確保することが最も有効な対策です。これには、正規雇用に限らず、フリーランスやパートタイムの職でも、一定期間(例えば過去6ヶ月間)の定期的な収入を証明することが含まれます。収入証明書や銀行の取引明細書を提出することで、定期的な収入があることを証明できます。

- 補足的な収入情報の提供: また、副業からの収入や不定期なボーナス、他の資産からの収益なども、総収入の一部として申告することで、審査の成功率を高めることが可能です。

安定した収入がない場合の対策としては、継続的な収入源の確保や補足的な収入情報の提供に注力することが重要です。これにより、ACマスターカードの審査を通過する可能性を高めることができます。

審査の影響と対策② 複数社からの借入れ

ACマスターカードの審査において、申込者が複数の金融機関から借入れをしている場合、その返済能力に関する懸念が審査に悪影響を及ぼす可能性が高くなります。これは、申込者の財務状況に関するリスク評価に直結する重要な要素です。

- 借入れの影響度: 金融機関は、複数の借入れがあると、申込者が追加の負債を支払う能力に疑問を持つことが一般的です。

- 整理と一本化の重要性: 既存の借入れを整理し、できれば一本化することが効果的な対策です。借入れを一本化することで、月々の返済額を減らし、返済計画をより管理しやすくすることができます。また、これにより返済履歴が明確になり、信用情報が改善される効果も期待できます。

- 返済計画の立案: 借入れの存在が避けられない場合は、現実的で実行可能な返済計画を立てることが不可欠です。返済計画を立てる際は、月々の収入と支出を詳細に分析し、返済が収入の範囲内で行えることを確認することが重要です。

- 返済履歴の維持: 既存の借入れに対して定期的かつ適時に返済を行うことで、良好な返済履歴を維持し、信用情報を改善することができます。これは、将来的な金融サービスの利用においても有利に働きます。

複数社からの借入れがある状況では、これらの対策を講じることで、ACマスターカードの審査に臨む際の成功率を高めることが可能です。財務状況の整理と計画的な管理が、カード審査の成功に向けての鍵となります。

審査の影響と対策③ アコムでの過去の返済トラブル

アコムでの過去の返済トラブルは、ACマスターカードの審査において重要なマイナス要因となり得ます。これは信用情報に影響を及ぼし、審査時の信用評価を低下させる可能性があります。

- 信用情報に及ぼす影響: 過去にアコムで返済トラブルがあった場合、信用情報機関に記録されることが一般的です。このような記録は、通常、最長で5年間保持されることがあります。信用情報に不良情報が含まれると、審査に否定的な影響を与える可能性が高く、ACマスターカードの審査落ち率が増加する可能性があります。

- 解決策の重要性: トラブルの解決に努めることは非常に重要です。まずは、未解決の返済問題を解決することが必要です。これには、アコムに直接連絡を取り、返済計画を再構築することや、遅延分の返済を完了することが含まれます。

- 返済計画の再構築: 既存の借金に対する実行可能な返済計画を立て直すことで、信用情報を徐々に改善することができます。この計画は、収入と支出のバランスを考慮し、持続可能な返済スケジュールを含むべきです。

- 信用情報の定期的な確認: 過去のトラブル解決後は、信用情報の定期的な確認が重要です。信用情報機関からのレポートを定期的に取得し、記録が正確かつ最新であることを確認してください。

過去にアコムで返済トラブルがあった場合の対策としては、トラブルの解決に取り組み、信用情報を改善することが不可欠です。これにより、ACマスターカードの審査通過の可能性を高めることができます。

審査の影響と対策④ 信用情報の損傷

信用情報に損傷がある場合、これはクレジットカードの審査に大きく不利に働きます。信用情報は、個人の金融信用度を反映する重要な要素であり、これに問題があるとカード会社は返済能力に疑念を抱くことがあります。

- 信用情報の確認: 最初のステップとして、個人の信用情報を信用情報機関で確認することが重要です。日本では、CIC、JICC、全国銀行個人信用情報センターなどが信用情報を管理しています。これらの機関から自分の信用情報を取得し、記録されている情報が正確かつ最新であることを確認します。

- 問題の解決: 信用情報に傷がある場合、例えば過去の未払いや支払い遅延など、これらの問題を解決することが必要です。借金の完済や遅延分の返済を行い、これらの情報が「解決済み」や「清算済み」として記録されるようにします。

- 信用情報の改善期間: 信用情報は、問題解決後もすぐには改善されません。通常、不良情報は5年間信用情報に残りますが、問題解決後は徐々に信用度が回復します。この期間、新たな信用問題を避け、定期的な支払いを続けることが重要です。

- 継続的な信用構築: 信用情報の改善には時間が必要ですが、問題解決後は小額のクレジット取引を行い、適時に支払うことで、徐々に良好な信用履歴を築くことが可能です。

信用情報に傷がある場合、これを清算し、継続的な信用構築を行うことで、将来のクレジットカード審査における成功率を高めることができます。信用情報は個人の金融活動の歴史であり、これを正確かつ清潔に保つことが金融サービスを利用する上での鍵となります。

審査の影響と対策⑤ 良くないクレジットヒストリー(クレヒス)

クレジットヒストリー(通称:クレヒス)の状態が不良であると、個人の信用度に影響を与え、クレジットカードなどの金融サービスの審査に否定的な影響を及ぼす可能性があります。クレヒスは、個人の過去の金融取引の履歴を反映しており、返済遅延や債務不履行が記録されていると、信用度は著しく低下します。

- クレヒスの影響: クレヒスには、過去の借入れやクレジットカードの使用履歴が記載されています。例えば、過去3年間での返済遅延が2回以上ある場合、審査で不利に評価される可能性が高いです。

- 改善に向けた具体的なステップ: クレヒスの改善には、以下のステップが有効です。

- 定期的な返済: 既存の借入れに対して、定期的かつ遅延なく返済を行うことで、信用情報の改善に繋がります。たとえば、次の6ヶ月間で全ての返済を期日内に完了することを目標に設定するなどです。

- 新規借入れの慎重な検討: 新たな借入れは、返済能力を超えない範囲で行い、返済計画を事前にしっかり立てることが重要です。新規借入れは、返済履歴を正常に保つことが可能な範囲内で検討する必要があります。

3.返済計画の実行: 返済計画は、月々の収入と支出を詳細に分析し、返済額が収入内で管理できる範囲に設定することが重要です。計画を立てたら、それに従って適切に返済を行うことで、クレヒスは徐々に改善されていきます。

クレジットヒストリーの状態が悪い場合、これらの改善策を通じて、信用情報を正常化し、将来の金融サービス利用の成功率を高めることが可能です。信用情報の管理は、個人の財務健全性を維持する上で非常に重要です。

クレヒス(クレジットヒストリー)とは、「クレジット履歴」や「信用履歴」とも呼ばれ、個人が過去に行ったクレジットカードの利用やローンの借入れ、返済などの履歴を指します。この履歴は、個人の信用情報として信用情報機関に記録され、金融機関が新たなクレジットカードの発行やローンの承認を判断する際の重要な基準となります。

クレヒスには以下のような情報が含まれます:

・クレジットカードやローンの申し込み履歴

・返済の履歴、特に遅延や未払いがあった場合の記録

・借入れの総額や返済状況

クレヒスが良好であることは、金融機関からの信頼を得るために非常に重要です。遅延や未払いの記録があると、信用度が低下し、新たなクレジットカードの発行やローンの承認が難しくなる可能性があります。逆に、定期的に返済を行い、良好なクレヒスを維持することで、将来的により良い金融サービスを利用することが可能になります。

審査の影響と対策⑥ 申込み時の虚偽申告

クレジットカードやローンの申込みにおいて、虚偽の情報を記載する行為は、審査結果に深刻な不利益をもたらす可能性があります。このような行為は、申込者の信用を大きく損ない、長期的な金融取引への影響も及ぼすため、厳に慎むべきです。

- 審査への影響: 金融機関は申込み情報の正確性を非常に重視します。虚偽の申告が発覚した場合、その時点で審査が不利になることはもちろん、場合によっては申込みが即時拒否されることもあります。例えば、収入額を実際より高く申告する、既存の借入れを隠すなどの行為は、審査の信頼性を大きく下げます。

- 信用情報への影響: 虚偽の申告は信用情報に記録されることがあり、これは長期的に申込者の信用度に影響を及ぼします。信用情報に不正行為が記録されると、他の金融機関からのローンやクレジットカードの申込みにも悪影響を与え、数年間にわたって金融取引が困難になる可能性があります。

- 正確な情報提供の重要性: 申込み時には、正確かつ誠実な情報を提供することが極めて重要です。収入、雇用状況、既存の負債などに関する情報は、正確に申告する必要があります。これにより、金融機関は申込者の返済能力を適切に評価し、公正な審査を行うことができます。

申込み内容に虚偽の情報が含まれていると、審査において不利になるだけでなく、信用を損ない、将来の金融取引にも悪影響を及ぼすため、正直かつ正確な申告が不可欠です。

審査の影響と対策⑦ 複数クレジットカードの同時申込み

同時に複数のクレジットカードに申し込む行為は、信用情報に影響を及ぼし、個々のカードの審査結果に不利な影響を与える可能性があります。このような申込みパターンは、金融機関によって「クレジットハンティング」と見なされることがあり、申込者の信用度を疑わせることがあります。

- 信用情報への記録: クレジットカードの申込みは、信用情報機関に記録されます。短期間に複数の申込みがあると、これが「クレジットリスクが高い」と判断される可能性があります。例えば、3ヶ月以内に5枚以上のクレジットカードに申し込むと、審査において慎重な評価が行われる可能性が高まります。

- 審査への影響: 同時に多くのカードに申し込むことは、金融機関によって申込者の経済的安定性や返済能力に対する疑問を引き起こすことがあります。これは、特に信用度が未確立の若年層や収入が不安定な申込者に影響を与える可能性があります。

- 申込みの戦略: そのため、複数のカードに申し込む際は、それぞれの申込み間に適切なタイムラグを設けることが重要です。一般的に、1枚のカードに申し込んだ後、次の申込みまでには少なくとも6ヶ月の間隔を空けることが推奨されます。

複数のクレジットカードに同時に申し込むと、信用情報への影響と審査結果に不利な影響を及ぼす可能性があるため、申込みは計画的に、必要に応じて適切なタイミングで行うことが望ましいです。これにより、個々のカードの審査通過率を高め、信用情報の健全性を維持することが可能になります。

ACマスターカードが怖いと言われる理由

ACマスターカードに対する懸念は、適切に理解し整理することで、無用な恐れを避けることができます。金利や審査基準について正確に知り、冷静に対処しましょう。

カード発行元が消費者金融のアコムであることの意味

ACマスターカードが消費者金融大手のアコムによって発行されていることは、一部の利用者にとって懸念材料になることがあります。一般的に、消費者金融と聞くと高い金利や厳しい返済条件が思い浮かぶかもしれませんが、アコムは貸金業法など関連する法律の規定に基づいて運営されています。そのため、法外な金利が適用されることや、違法な取り立てが行われることはありません。

実際に、アコムが提供するACマスターカードの金利は年率18%以下(クレジットカード14.6%、カードローン18%)となっており、これは日本の法律で定められた上限金利に準じています。利用者は、カードの利用規約や金利情報を十分に理解し、自身の返済能力の範囲内で利用することが重要です。計画的な利用によって、アコム発行のカードでも安心して利用することが可能です。

貸金業法については、こちらのサイトが参考になりますよ。

金融庁「貸金業法のキホン」

自動的にリボ払いになるカードだから?

ACマスターカードの支払方法はリボ払いだけなので、この点が特定のユーザーにとって不安要素になることがあります。

リボ払いは月々の返済額を一定に保つことができる支払い方法で、設定額によっては月々の支払いが少額で済むという利便性が魅力的ですが、長期にわたる利用では利息が蓄積し、最終的な総返済額が初期の借入額を上回る可能性があります。例えば、年率15%のリボ払いを利用した場合、実質的な返済総額は借入額の1.5倍以上になる可能性があるため、ユーザーは注意が必要です。

利用者はリボ払いのメカニズムを十分に理解し、自身の返済能力と借入期間など計画に基づいて適切に利用することが重要です。リボ払いの便利さを享受する一方で、追加される利息に対しては注意深く、自身の経済的負担をきちんと把握することが求められます。

計画的なカード利用により、リボ払いの利点を最大限に活用し、不必要な金銭的負担を避けることが可能です。

借金するイメージがある?

ACマスターカードのカードローン(キャッシング)機能は、一部のユーザーにとっては借金を想起させる要因となることがあります。この機能は、緊急時や予期せぬ支出に対応する際に便利ですが、利用には慎重な自己管理と計画が必要です。カードローン(キャッシング)の利率は年率18%以下であり、これは借りた金額に対する追加負担となります。

利用者がカードローン(キャッシング)を利用する場合、返済能力を超えない範囲での利用と、返済計画の明確な立案が重要です。例えば、3ヶ月以内の完済を目標とするなど、具体的な返済計画を作成することで、キャッシングによる財務的リスクを効果的に管理することができます。

適切に計画されたカードローン(キャッシング)利用は、短期的な資金ニーズに応える有効な手段となり、借金という否定的なイメージを払拭することが可能です。

ACマスターカードの注意点やリスクとその回避方法や対処法

ACマスターカード利用時の主な注意点は利率が高めのカードローン(キャッシング)やリボ払いです。これらのリスクを避けるためには、仕組みの理解と計画的な支出管理と、必要最小限のキャッシング利用が効果的です。

支払いがリボ払いに限定されているためのリスクとその理解

ACマスターカードを利用する際、支払い方式がリボ払いに限定される点は特に注意が必要です。リボ払いは月々の支払い額が小さく抑えられる反面、長期にわたって高い金利がかかるため、総返済額が膨らむリスクがあります。

たとえ月々の支払いが少額でも、総額を考えれば大きな負担となり得るのです。この理解を深めることで、無計画なカード利用を避けることができます。

対処法としては、返済計画をしっかり立て、可能な限り繰り上げ返済を行うことが効果的です。例えば、年利18%で10万円をリボ払いする場合、月々の返済額が3,000円だとしても、総返済額は大幅に増加します。こうした具体的な数字を意識することが、リスク管理につながります。

カードローン(キャッシング)機能の適切な使用と借入リスクの把握

ACマスターカードにはカードローン(キャッシング)機能が備わっていますが、こちらも利用には慎重さが求められます。カードローン(キャッシング)は便利ですが、高めの金利が適用されるため、不必要な借入れは避けるべきです。

カードローン(キャッシング)利用時には借入れ理由を明確にし、返済計画を前もって立てることをお勧めします。また、利用限度額内であっても、自分の返済能力を超える借入は絶対に避けるべきです。例えば、年収の3分の1以上の借入は、返済に困難を伴う可能性が高くなります。

そのため、借入前には自己の返済能力を正確に把握し、月々の返済額が収入に対してどの程度の割合を占めるかを計算することが大切です。こうした数値を把握することにより、借入リスクを適切に管理することが可能になります。

遅延損害金(遅延利息)の発生を避けるための返済計画

ACマスターカードの支払いを遅らせると、遅延損害金(遅延利息)が発生するリスクがあります。これを避けるためには、返済計画をしっかりと立て、計画通りに返済を行うことが必要です。

具体的には、毎月の返済額と期日を確実に守ること、そして予期せぬ出費に備えて緊急資金を確保することが重要です。例えば、月々の返済額が5,000円の場合、支払い期日をカレンダーに明記し、給料日や他の支払いとのバランスを考えて資金計画を立てます。また、遅延利息の発生を避けるためには、支払い期日の数日前には返済額を準備しておくことも重要です。

このように計画的に返済を進めることで、余計な費用を避け、安心してカードを利用することができます。

ACマスターカードの安全な使い方とリスク管理

ACマスターカードを活用し、安全かつ賢明に利用するための効果的なリスク管理を学びましょう。年率18%以下の利率と、しっかりとした返済計画で、安心してカードを使うことができます。

引き落とし設定金額を高めに設定する

ACマスターカードの安全かつ効率的な使用法の一つとして、引き落としの設定金額を平均月間使用額よりも10%~20%高めに設定することが推奨されます。

たとえば、月間の平均使用額が5万円であれば、引き落とし設定額を5万5000円から6万円に設定することで、突発的な支出が発生しても、支払い遅延のリスクを低減することが可能です。

また、定期的にクレジットカードの利用状況をチェックし、支出を適切に管理することが重要です。このようなやり方により、予期せぬ財務的な問題から自身を守ると同時に、支出の計画性を高めることができます。

カードローン(キャッシング)はできるだけ利用しない

ACマスターカードのカードローン(キャッシング)機能は緊急時には便利ですが、普段の使用においては慎重な利用が推奨されます。年率18%が利息の上限ですが、これは無計画な利用をすると財務状況を圧迫する原因となります。

緊急の資金調達手段としてのみ利用し、日常的な消費や衝動的な支出には使わないように心掛けることが賢明です。計画的な財務管理を行うことで、高利息による負担を避け、経済的な安定を維持することができます。

希望限度額を低めにする

ACマスターカードを利用する際、希望限度額は慎重に設定することが重要です。月間返済能力や平均的な支出額を基に、限度額を自身の財務状況に合わせた適切なレベルに設定することをお勧めします。

例えば、月々の返済額が家計に与える影響を考慮し、限度額を月収の30%以内に設定することで、予期せぬ大きな負担を避けることが可能です。

これにより、自己の財務リスクを抑え、経済的に安全なカード利用を実現できます。無理なく返済できる範囲内での利用は、長期的な財務安定に繋がります。

一括返済で手数料を節約する

ACマスターカードを利用する際、可能であれば一括返済を選択し、手数料の節約に努めることが経済的に有益です。分割払いやリボ払いの場合、通常、追加の手数料や利息が発生します。

たとえば、年率18%のリボ払いを選択した場合、利用額に応じて数千円から数万円の追加費用がかかる可能性があります。これに対して、一括返済を行うことで、これらの追加費用を完全に回避することが可能です。

したがって、一括返済は、カード利用における余分な費用を削減し、長期的な財務健全性を維持する効果的な手段となります。

ACマスターカードのコツ・上手な使い方

ACマスターカードを上手に使うコツは、自身の支出パターンを把握し、利用限度額とリボ払い設定を適切に管理することです。計画的な利用で無駄な手数料を避け、賢く活用しましょう。

利用金額の0.25%キャッシュバック特典の最大限活用法

ACマスターカードの使用額に応じて0.25%のキャッシュバックが得られる利点を最大限に活用するためには、日常生活でのカード利用を積極的に行うことが重要です。

たとえば、毎月の買い物や公共料金の支払いにカードを利用し、年間で100万円の支出があるとすると、キャッシュバック額は2500円に達します。さらに、定期的な大きな支出や特別な購入にもカードを使用することで、キャッシュバックの額はさらに増加します。

このようにして、日々の小さな支出が、年間を通じて見ると大きな節約となり、財務状況の改善に寄与することができます。

カードローン機能の利用時の適切な方法

ACマスターカードのカードローン機能は、緊急時の資金調達手段として非常に便利ですが、利用には慎重さが求められます。この機能の利率は最大で年率18%となっており、計画的に利用しなければ返済額が予想以上に増加する可能性があります。

効果的な利用には、必要最小限の金額を借りること、そして借入金額に対して迅速かつ確実な返済計画を立てることが不可欠です。例えば、5万円を借りた場合、返済期間を3ヶ月以内に設定し、月々の返済額と追加利息を計算することで、経済的な負担を最小限に抑えることができます。

計画的なカードローン利用は、急な資金ニーズに対応しつつ、長期的な財務健全性を維持する効果的な手段です。

リボ払い手数料の効果的管理と節約方法

ACマスターカードのリボ払い手数料を効果的に管理し節約するには、具体的な方針が必要です。

まず、リボ払いの手数料は借入残高に比例して増加するため、毎月の返済額を可能な限り増やし、残高を迅速に削減することが重要です。たとえば、月々の返済額を最低支払い額の2倍以上に設定することで、利息負担を大幅に軽減できます。

また、日常の支出においては、必要以上のリボ払い利用を避け、現金や他の支払い手段を利用することも節約につながります。

これらの対策により、リボ払いに伴う追加費用を最小限に抑え、経済的な負担を軽減することが可能になります。

年会費無料の恩恵を最大限に活用するコツ

ACマスターカードの大きな魅力の一つは、年会費無料でありながら利用額の0.25%がキャッシュバックされることです。この恩恵を最大限に活用するためには、日常のあらゆる支出をこのカードで行うことが推奨されます。

例えば、毎月のスーパーマーケットでの買い物、オンラインショッピング、外食など、通常現金で行っている支出をカード払いに切り替えることで、キャッシュバックを積極的に獲得できます。たとえ小額の支出でも、これらが積み重なることで年間を通じて見ると、顕著な節約効果が期待できます。

年会費無料のカードを活用して、日々の支出をより賢く、経済的に有利に管理しましょう。

即日発行を利用したい場合のおすすめのアプローチ

ACマスターカードを短期間で手に入れる必要がある場合、オンラインでの申込みが最適なアプローチです。この方法を選ぶことで、審査プロセスが迅速化され、多くの場合、申込み当日にカードの発行が可能となります。

具体的には、ACマスターカードの公式ウェブサイトから必要情報を入力し、デジタル申込みを完了させることが重要です。また、オンライン申込みでは、必要書類のデジタルアップロードにより、迅速な書類審査が可能になります。

即日発行を希望する場合、申込みプロセスの早期開始が重要であり、特に営業時間内に申込みを行うことで、当日中の審査完了の可能性が高まります。

よくある質問

- Qアコムクレジットカードの年会費はいくらですか?

- A

アコムクレジットカードは年会費無料です。

- Qキャッシュバックの割合はどれくらいですか?

- A

利用金額の0.25%がキャッシュバックされます。

- Qカードローンの利率はどのくらいですか?

- A

年率は18%以下ですが、具体的な利率は利用条件によって異なります。

- Q即日発行はできますか?

- A

即日発行サービスが利用可能ですが、申込み時間によっては翌日以降になる場合もあります。

- Qカードの利用限度額はどれくらいですか?

- A

利用限度額は審査によって決定されますが、一般的には数十万円から数百万円の範囲内です。

- Qポイントプログラムはありますか?

- A

アコムのクレジットカードは、ポイントプログラムはありません。

- Qアコムが発行するクレジットカードの注意点は何ですか?

- A

アコムが発行するクレジットカードの注意点は、以下のとおりです。

- リボ払いを利用すると、利息が発生するため注意が必要です。

- カードの利用明細を必ず確認し、返済遅れには注意が必要です。

- QACマスターカードの審査基準は?

- A

年齢、安定した収入、他社からの借入状況、クレヒス(信用情報)の状況などが審査の対象となります。

アコムのクレジットカードの評判:まとめ

この記事のまとめは、以下のとおりです。

✅ アコムのクレジットカードは手軽に申し込める

✅ 年会費無料で経済的

✅ 利用金額の0.25%がキャッシュバックされる

✅ カードローン(キャッシング)機能付きで緊急時に便利だが、利率が比較的高いことに注意が必要

✅ カードローン(キャッシング)利用時は計画的な使用が重要

✅ リボ払い専用なのでリボ払いの仕組みや金利、支払い総額の増加リスクの理解して利用することが必要

✅ 支払いの利息負担を考慮して賢く利用することが肝心

✅ 審査は比較的スピーディーだが、個々の状況により異なる可能性がある

✅ オンラインでの申込みが可能で便利

✅ 即日発行ができる可能性があるが、申込みの時間や審査の結果によって異なる

✅ 支払い遅延を避けるために計画的な支払いが重要

この記事を通して、アコムクレジットカードのさまざまな側面を見てきましたね。

年会費無料、キャッシュバック、便利なカードローン機能など、魅力的なポイントが盛りだくさん!ただし、リボ払いやカードローンの利息には注意が必要です。

スマートなカード利用で、日々の生活をもっと便利でお得にしましょう。そして、何より計画的な支払いが大切。アコムのクレジットカードで、賢くお金を管理して、快適なカードライフを楽しんでくださいね!

こちらの記事もご覧ください(^^)/